滚球(中国)官方网站 应流股份的“估值虚火”: 20亿燃机订单锁定稀缺性, 130倍估值恐陷功绩追逐困局

图源:图虫创意

起首|期间买卖盘问院

作家|郝文然韩迅

剪辑|韩迅

群众AI数据中心建设波浪正在重塑能源需求阵势,燃气轮机看成踏实、大功率的供电中枢决策,供需缺口自2024年以来合手续扩大。

燃气轮机透平叶片供应商应流股份(603308.SH)径直卡位这轮景气周期中供给最稀缺的热端措施,功绩显赫受益:2025年实现营收29.19亿元,两机新刚毅单冲破20亿元,境外收入首超境内达14.93亿元,同比增长32.78%,全年归母净利润3.49亿元,同比增长21.74%;2026年一季度再揽新刚毅单8亿元,实现归母净利润1.20亿元,同比增长30.55%,订单与利润双双加快。

然而,财务数据的另一面却出现“预期差”:2025年第四季度单季归母净利润同比下滑8.13%,2026年第一季度毛利率同比走低3.11个百分点至33.72%,资本端压力未退;2025年末存货余额攀升至24.56亿元,审计机构已将存货可变现净值列为要道审计事项。

当应流股份以当前超130倍的动态市盈率被订价时,其中枢问题已不是赛说念好不好,而是盈利达成的节拍能否匹配估值所隐含的高增长预期。

群众燃机订单爆发,热端叶片卡位“供给瓶颈”

开云体育官方网站 - KAIYUN应流股份连年功绩增长的中枢驱能源,源自群众AI数据中心建设所引爆的燃气轮机需求。

据伍德麦肯兹推敲,2026年至2031年间,群众数据中心电力花消将增长96%,燃气轮机凭借踏实、快速、大功率的上风成为供电中枢决策。当前群众燃机系统在手订单量已大幅超越年制造才略,供需缺口合手续扩大。

群众燃机龙头GEV(GEVernova)的财报数字更为直不雅。收尾2026年一季度末,GEV电力板块在手订单达996.94亿好意思元,按畴昔四个季度电力业务收入蓄意,在手订单遮盖年限从2025年四季度末的4.77年进一步拉长至4.91年,燃机紧缺经过合手续加重。法国巴黎银行2026年4月的研报指出,GEV约90%的燃气轮机产能已签约锁定至2030年底。

然而,整机订单的爆发当面撞上了零部件拜托缺口。涡轮叶片是燃气轮机最中枢的热端部件,需要在顶点高温煦应力环境下恒久踏实初始,群众具备量产才略的供应商仅有精密铸件公司(PCC)、鲁莽特(HowmetAerospace)等少数企业,且由于航空发动机与燃气轮机叶片产能类似,叠加国外龙头扩产意愿保守,热端叶片成为了产业链中供给刚性最强的瓶颈措施。

应流股份看成涡轮叶片这一最紧缺措施的国内主要供应商,直经受益于此轮结构性上行周期。公司凭借多年时刻积淀最初完成客户认证,成为为数未几具备量产拜托才略的中国厂商。其年报清晰,公司是西门子能源F/H级重型燃气轮机透平叶片在中国的唯独供应商,多个型号居品行将实现大规模量产;同期与意大利安萨尔多能源签署计谋条约,2026年一季度即签署超3.5亿元订单;与贝克休斯的调解合手续深化,主力燃机NovaLT系列居品商场份额逐年扩大。在航空发动机规模,公司已进入赛峰集团、罗罗公司等群众顶级客户供应链,赛峰集团继刚毅恒久条约后已启动十余个品种的研发试制。

订单数据印证了这一趋势。2025年,应流股份新签两机订单冲破20亿元;境外收入初度超逾境内,全年达14.93亿元,同比增长32.78%,毛利率达36.60%,高于境内业务。2026年一季度,公司新刚毅单即冲破8亿元,呈加快态势。

从产能布局看,OD体育世界杯中国官网首页应流股份于2025年9月刊行15亿元可转债,募资投向叶片机匣加工涂层花样、先进核能材料及要道零部件智能化升级花样等,要道拓荒ALD熔真金不怕火炉已提前拜托,其主义是到2030年实现至少60亿元产值产出才略。

纵不雅应流股份的两机业务卡位,其中枢竞争力在于三重稀缺性叠加:时刻端,涡轮叶片从材料配方、精密锻造到涂层工艺的工艺决窍壁垒极高,客户认证周期动辄三年至五年,先发者一朝进入供应链便难以被替代;产能端,群众存量优质供给相配有限,国外龙头扩产渐渐,公司看成为数未几具备量产拜托才略的中国厂商,正处于供给缺口最大、竞争阵势最优的窗口期;客户端,公司已完成对群众主流燃机和航空发动机主机制造商的全遮盖,多客户、多型号的居品矩阵有用溜达了单一客户依赖风险。三重稀缺性共同组成短期内难以被复制或追逐的竞争护城河。

订单旺、利润弱:盈利弹性为何被“锁住”?

注目应流股份的财报,最隆起的问题在于订单的大喊猛进并未同步达成为利润端的平滑增长。

缝隙在客岁依然出现:公司2025年实现营收29.19亿元,同比增长16.13%,归母净利润3.49亿元,同比增长21.74%;但单看第四季度,营收为7.98亿元,同比增长32.30%,归母净利润却仅为0.55亿元,同比下落8.13%,环比更是大幅下滑48.19%。

问题出在两个地点。其一,2025年第四季度研发进入环比激增103%至1.33亿元,属阶段性扰动;其二,滚球官网钨、钴等高温合金的合手续加价压缩了毛利,这一压力继续至2026年第一季度——录得毛利率33.72%,同比再降3.11个百分点。

矛盾由此引出:若是应流股份居品供不应求、具备强议价地位,那么为何无法向下流传导资本?

谜底或在于订价机制。叶片与主机厂的框架条约经常以固订价锁定,调价窗口绑定合同续签周期,并非随原材料即时浮动。当前该公司的毛利率承压,本色是历史合同订价与当期原材料资本之间的阶段性剪刀差。

境表里毛利率的分化不错考据这一判断:2025年境外36.60%的毛利率高于境内,标明国外新签合同已最初反馈加价。跟着境外收入占比合手续提高,公司举座毛利率存在设立空间,但其节拍取决于新签高价合同何时进入阐明周期,以及境内订价机制是否松动。

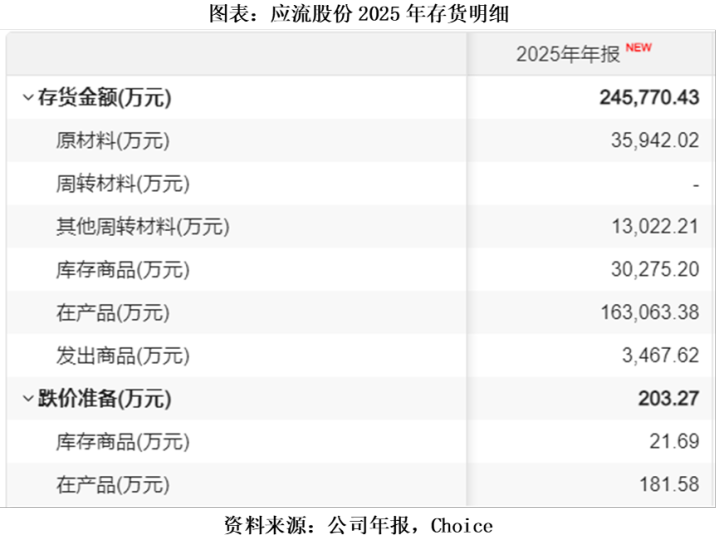

更深层的隐忧潜藏在存货科目。收尾2025年末,应流股份存货余额为24.56亿元,同比增长17.6%;2026年一季度末仍看守在24.41亿元的高位。其要点在于,2025年存货中“在居品”达16.3亿元,占比特出66%——即特出三分之二的存货是处于坐褥线上尚未完工的半制品。而对应的计提跌价准备仅203.27万元,计提比例约0.08%。

就行业配景而言,这一近乎零计提的判断并非莫得依据——燃气轮机叶片群众供不应求,在手订单能见度蔓延至2030年,需求韧性为存货变现提供了较强复旧。大批“在居品”意味着坐褥任务满盈,将来可转为拜托收入。

但存货账面价值在很猛经过上依赖惩办层的主不雅判断,审计机构天健司帐师事务所对此赐与明确矜恤。审计师指出:“存货继承资本与可变现净值孰低计量。惩办层按照估量售价减去至完工时估量将要发生的资本、估量的销售用度和磋磨税费后的金额细则可变现净值。由于存货金额缺陷,且细则存货可变现净值触及缺陷惩办层判断,咱们将存货可变现净值细则为要道审计事项。”

审计要点盯上的角度,恰是惩办层对存货价值估算链条中的不细则性。

那么,应流股份的存货质地究竟如何?盘活后果粗略是更直不雅的考据角度。2025年,公司全年存货盘活率为0.82次,同期航亚科技(688510.SH)为2.14次,航宇科技(688239.SH)为1.53次——应流股份的存货盘活速率显赫慢于同行企业。

这天然与居品、客户等要素磋磨,但从收尾来看,应流股份偏低的盘活率与行业的高景气度贴合度不足。因此,该目的能否向同行水平料理,将是有观看公司从“接单才略”向“拜托后果”实质性高出的中枢不雅测窗口。

财务安全边缘层面,应流股份2026年第一季度钞票欠债率约60%,较着高于34%的行业中值;流动比率为1.53,低于2.23的行业中值,两花样的均处于警示区间,偿债风险亦值多礼贴。

功绩达成面对三大挑战,短期估值或已透支

估值与现实的差距,是应流股份当前最锐利的订价命题。

以5月15日收盘价73.74元/股蓄意,应流股份总市值约500亿元,动态市盈率约133倍。轮廓东吴证券、国金证券、长江证券、国泰海通、招商证券、广发证券、兴业证券、中金公司8家机构的推敲,公司2026年归母净利润预期均值约5.89亿元。以此蓄意,当前股价对应2026年动态PE约85倍,隐含全年利润同比增速约69%——即需在2025年3.49亿元的基础上加多约2.4亿元净利润。

然而,2026年第一季度,公司践诺归母净利润同比增速为30.55%。若是要达到全年69%的增速,则后续三个季度总利润增速需要达到84%。这需要后三季利润大幅加快、逐季环比显赫攀升。

期间买卖盘问院分析以为,达成该主义的难度断绝低估,主要原因有三。

其一,燃气轮机涡轮叶片的拜托周期经常在6个月至12个月,2025年签约的20亿元订单照实为2026年收入增长提供了可料念念的基础,但叶片拜托经常继承“框架条约+分批订单”模式,收入阐明降服终验法,部分型号首件考据周期较长,从签约到阐明收入的践诺间隔可能延至2027年,收入开释节拍自身存在不细则性。

其二,2026一季报毛利率同比走低3.11个百分点至33.72%,钨、钴等原材料加价压力仍未消退,毛利率下行将径直稀释收入规模彭胀带来的利润弹性。

其三,产能爬坡期新增拓荒折旧同步抬升固定资本,三项用度率难以快速摊薄。

三重料理为德不终紊,任一措施的设立节拍一朝低于预期,全年利润增速便可能显赫偏离当前估值所隐含的高增长轨说念。值得警惕的是,130倍以上的PE自身等于一种“预付”——商场已将将来较长周期内的乐不雅功绩提前锁入当前订价,一朝功绩达成出当前滞或不足预期,估值与现实之间积累的落差将面对再行订价的压力。

中枢不雅点:订单壁垒与行业景气度的确稀缺,估值风险需要点矜恤

应流股份本色上是一桩对于极高景气度赛说念与极高估值订价体系之间张力拉满的叙事。好的一面是,燃气轮机涡轮叶片的供给缺口的确而刚性,公司在群众头部客户体系中的卡位具有结构性稀缺价值,订单爆发并非泡沫化的故事。但硬币的另一面相同坚毅:增收不增利的季度缝隙、24.56亿元存货的减值暗礁、大鼓吹在可转债触发强赎时的高位套现,均组成了基本面与商场预期之间的张力点。

当前超130倍的动态市盈率已按照至少将来两年的乐不雅预期进行估值,而2026年一季度30.55%的利润增速距离全年近70%的隐含增长条件仍有较着距离。后续季度中,毛利率能否企稳回升、存货减值风险能否巩固化解、功绩增速能否匹配估值所隐含的高增长弧线,将是有观看这轮燃气轮机叙事成色的要道变量。在极高估值下,任何预期差皆可能被放大为股价的非对称修正。

(全文3811字)滚球(中国)官方网站